Uni.LezEOA06 History

Hide minor edits - Show changes to markup

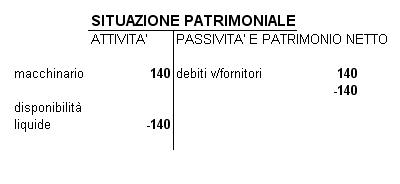

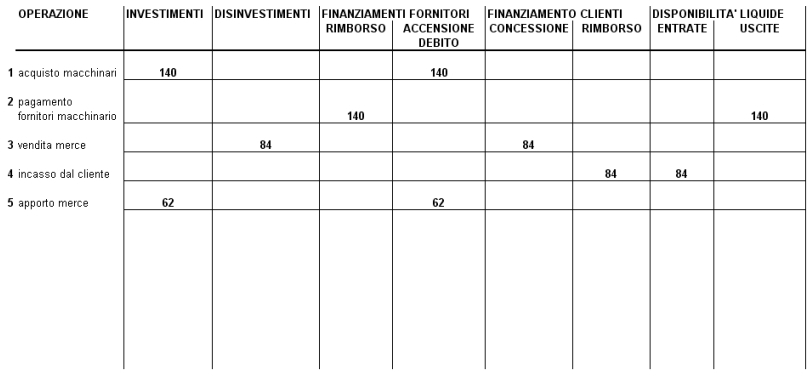

1. acquisto macchinari

1. acquisto macchinari

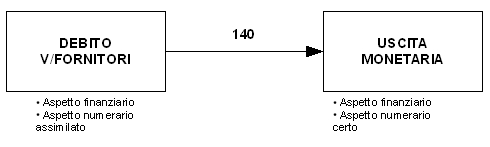

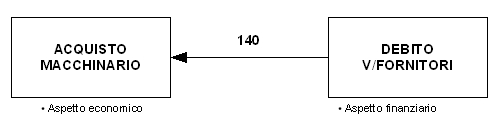

2. pagamento del fornitore del macchinario

2. pagamento del fornitore del macchinario

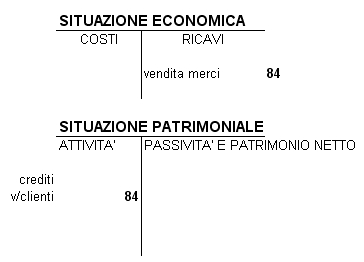

3. vendita merci\\\

3. vendita merci\\\

5. acquisto merci\\

5. acquisto merci\\

{kind=link}

{kind=link}

Valori Economici:

Valori Economici:

Valori Finanziari (o Numerari):

Valori Finanziari (o Numerari):

- la riduzione del debito si iscrive riducendo il valore debiti v/fornitori

- la riduzione del debito si iscrive riducendo il valore debiti v/fornitori nel passivo della situazione patrimoniale

3. vendita merci

Attach:EOAboxpunto3.jpg Δ

5. acquisto merci

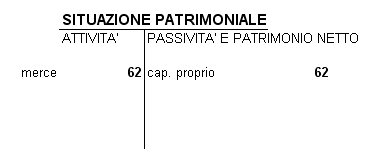

L'apporto di merce da parte di un socio rappresenta:

- un investimento(beni a disposizione per svolgere l'attività produttiva)

- finanziamento in capitale proprio

- l'operazione

- l'operazione pagamento fornitore comporta due aspetti finanziari

- la riduzione delle disponibilità liquide si iscrive nella situazione patrimoniale riducendo il valore disponibilità liquide dell'attivo della situazione patrimoniale

- la riduzione del debito si iscrive riducendo il valore debiti v/fornitori

Tabella Finale

Note per ogni passaggio

1. acquisto macchinari

- è un investimento → costo

- è un bene ad utilità ripetuta

- il bene si valuta a costo storico

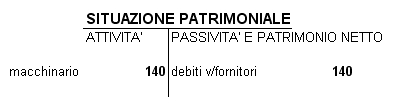

- il bene si inserisce nell'attivo della situazione patrimoniale(prospetto che esce dalla contabilità)

- il costo è misurato dal debito verso il fornitore del macchinario

2. pagamento del fornitore del macchinario

- il pagamento comporta un uscita monetaria, una riduzione delle disponibilità liquide

- contemporaneamente comporta una diminuzione dei debiti verso i fornitori

- l'operazione

(:title Economia ed Organizzazione Aziendale - Lezione 6:) Torna alla pagina di Economia ed Organizzazione Aziendale

:: Economia ed Organizzazione Aziendale ::

Lezione 17/03/2008

Indice

Esercizio 1

Ho le seguenti operazioni di gestione:

- acquisto macchinari 140 con pagamento differito

- pagamento fornitore dei macchinari

- vendita merci 84 con pagamento differito

- incasso dal cliente il credito per vendita merci

- acquisto merci 57 con pagamento differito

- pagamento merce acquistata 57

- apporto di un socio di merce 62

- apporto di denaro 38

- finanziamento di banca 100

- restituzione finanziamento 100