Torna alla pagina di Economia ed Organizzazione Aziendale

:: Economia ed Organizzazione Aziendale ::

Lezione 31/03/2008

Reddito d'Esercizio

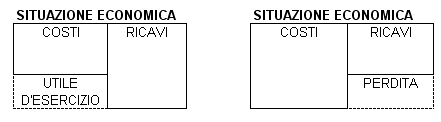

Una volta completati i 2 prospetti situazione patrimoniale e situazione economica (sono prospetti intermedi, una sintesi della contabilità. Il bilancio(con SP e CE) è successivo e più dettagliato) calcoliamo nella situazione economica il reddito d'esercizio.

Si ottiene per differenza:

RICAVI - COSTI = REDDITO D'ESERCIZIO

se RICAVI > COSTI → RICAVI - COSTI = UTILE D'ESERCIZIO(parte che manca ai costi per eguagliare i ricavi)

se RICAVI < COSTI → RICAVI - COSTI = PERDITA D'ESERCIZIO(parte che manca ai ricavi per eguagliare i costi)

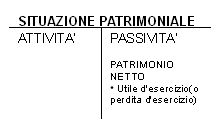

Il patrimonio netto si articola in parti ideali:

- capitale sociale

- riserva obbligatoria

- altre riserve

- utile d'esercizio(o perdita)

- utile d'esercizio non distribuito ai soci

⇒ le riserve e gli utili non distribuiti rappresentano AUTOFINANZIAMENTO PROPRIO, mentre AUTOFINANZIAMENTO IMPROPRIO è rappresentato dagli ammortamenti.

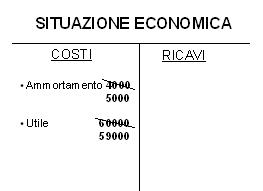

Tanto più è alto l'ammortamento, tanto è più basso l'utile d'esercizio.

Esempio

Impianto con costo storico: 20000.

L'impianto è a disposizione del processo produttivo per 5 anni. Il costo di competenza di ogni anno(esercizio amministrativo) è pari a: 20000(costo storico) / 5(anni) = 4000

Ipotesi: utile d'esercizio a 60.000

⇒ gli ammortamenti rappresentano una forma di autofinanziamento.

Equilibrio Economico

Abbiamo detto che il reddito può essere UTILE(se R>C) oppure PERDITA(se R<C), quindi si può parlare di EQUILIBRIO ECONOMICO a condizione che:

- tutti i costi sono coperti dai ricavi

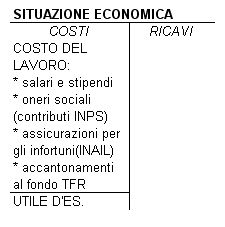

- sono remunerati tutti i portatori di interessi istituzionali:

- lavoro(personale dipendente)

- portatori di capitale(distribuzione utili)

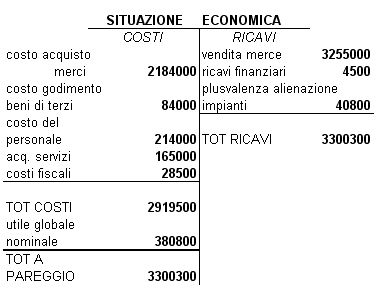

ESERCIZIO TEORICO SUL REDDITO D'ESERCIZIO

- si costituisce un impresa con un apporto depositato su c/c bancario di 306000

- dopo 10 anni l'impresa viene liquidatanota1

nota1 : la liquidazione può essere volontaria o forzata(fallimento)

- nel corso dei 10 anni la moneta ha perso il 25% del potere d'acquisto

- nel corso di 10 anni si sono compiute operazioni tutte regolate con denaro e il conto corrente

- acquisto merci 2.184.000

- vendita merci 3.255.000

- acquisto impianti e macchinari 244.000

- pagamento fitti passivi 84000

- pagamento salari, stipendi 214.000

- acquisto servizi 165.000

- pagamento imposte e tasse 28.500

- interessi attivi c/c 4.500

- vendita per alienazione(cediamo ad altri)impianti 40.800

RICHIESTA:

calcolare:

- reddito globale nominale(cioè senza contare la perdita di moneta)

- il prelevamento complessivo ad opera dell'imprenditore

- reddito reale

SOLUZIONE:

1.

2.

utile globale nominale 380.800 + conferimento iniziale nominale 306.000 = 686.800

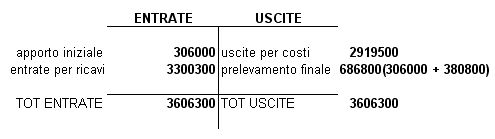

Prospetto entrare ed uscite:

3.

Reddito Reale:

Ipotizziamo che la svalutazione monetaria colpisca solo l'apporto iniziale di 306.000.

Apporto iniziale rivalutato: 306.000 + 306.000 * 0.25 = 306.000 + 76500 = 382.500

REDDITO REALE: reddito globale nominale - apporto iniziale rivalutato = 686.800 - 382.500 = 304300

Torna alla pagina di Economia ed Organizzazione Aziendale