Torna alla pagina di Economia ed Organizzazione Aziendale

:: Economia ed Organizzazione Aziendale ::

Lezione 05/03/2008

Indice

Esempi di aziende di produzione divise in settori sono:

Settore Primario → azienda agroalimentare

Settore Secondario → azienda manifatturiera(hardware)

Settore Terziario → azienda di servizio(software)

ATECO: organizzazione a livello europeo che riconosce la suddivisione dei tre settori.(si assegnano dei codici alle attività economiche).

All'interno dell'azienda di produzione si distinguono:

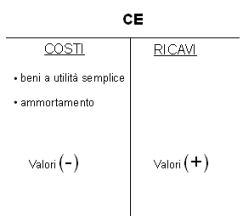

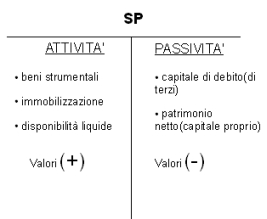

Si inseriscono all'interno dello stato patrimoniale(SP).

Si inseriscono nel conto economico(CE), all'interno dei costi.

⇒ entrambi comportano dei costi.

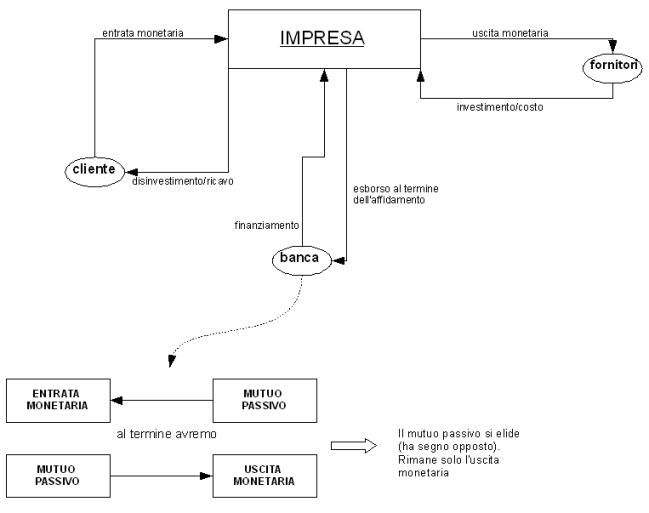

Per disporre di tutti questi beni, l'imprenditore ha bisogno di risorse

finanziarie che si reperiscono attraverso fonti di finanziamento.

Possono essere di due tipi:

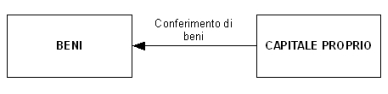

1. Conferimento in denaro

porta alla compilazione di entrambe le colonne dell'SP, cioè capitale proprio da una parte e disponibilità liquide dall'altra.

2. Conferimento di beni

In base al tipo di finanziamento(del capitale proprio) distinguiamo:

Azienda Individuale: il finanziatore del capitale proprio è il proprietario dell'impresa.

Azienda Collettiva: i finanziatori sono i soci/azionisti.

Ex: acquisto di semilavorati con cui dare poi avvio al processo produttivo.

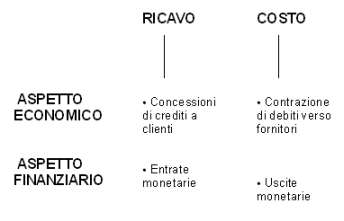

Ogni operazione di gestione comporta questi due momenti distinti:

In ogni operazione in genere, si distingue un Aspetto Economico ed un Aspetto Finanziario

→ quest'ultimo è l'aspetto originario che misura l'aspetto economico, cioè ne da una dimensione monetaria.

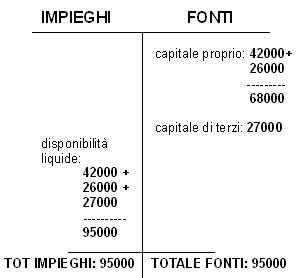

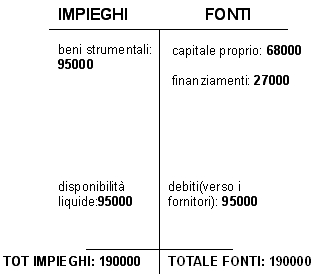

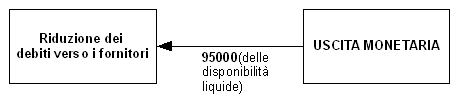

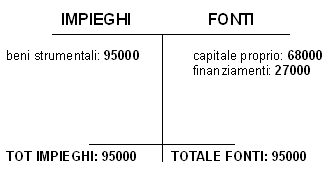

Un azienda alberghiera ristruttura e amplia l'edificio:

- costi di ampliamento: 95000

- il titolare dispone di: 42000 sul c/c personale

- c/c dell'azienda: +26000

La somma residua viene concessa da una banca attraverso un affidamento, una linea di credito.

RICHIESTA: presentare il prospetto di impieghi-fonti.

Soluzione:

ci sono alcuni passi da eseguire

Si realizza l'investimento:

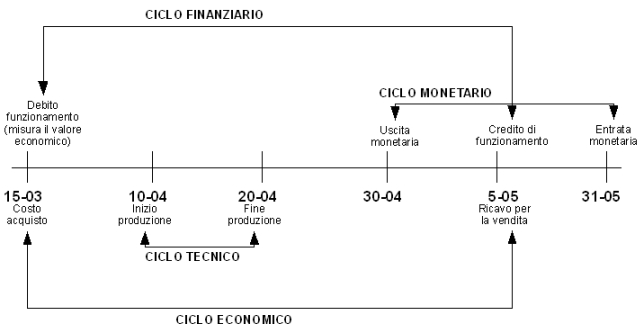

All'interno delle operazioni di gestione si possono individuare alcuni archi temporali, con un determinato inizio e una determinata fine.

Cicli di Gestione

15 marzo: acquisto materie prime, da pagare il 30 aprile.

10 aprile: inizia la trasformazione delle materie prime e si conclude il 20 aprile.

5 maggio: il prodotto finito viene venduto. Viene anche emessa la fattura.

31 maggio: la fattura che abbiamo emesso viene pagata.

RICHIESTA: mostrare i vari cicli di gestione.

SOLUZIONE:

Ciclo Tecnico: dal 10/04 al 20/04. 10 giorni

Ciclo Economico: dal 15/03 al 5/05(il diritto di proprietà passa all'acquirente)

Ciclo Finanziario: dal 15/03(debito) al 5/05(credito)

Ciclo Monetario: dal 30/04(pagamento) al 31/05(incasso)