|

Wiki

UniCrema

Materie per semestre

Materie per anno

Materie per laurea

Help

|

|

Uni.LezEOA08 History

Hide minor edits - Show changes to markup

Changed line 45 from:

C1 = C0 * C0 * i (mi sembra più probabile che sia C1 = C0 + C0 * i) \\

to:

C1 = C0 +(C0 * i) grazie della segnalazione :) \\

Changed line 45 from:

to:

C1 = C0 * C0 * i (mi sembra più probabile che sia C1 = C0 + C0 * i) \\

Changed line 30 from:

REDDITO / CAP.PROPRIO = INDICE DI REDDITIVITA (ROE)'\\

to:

REDDITO / CAP.PROPRIO = INDICE DI REDDITIVITA (ROE)\\

Changed line 103 from:

di X2 750 - 562.50 = 187.50\\

to:

di X2 750 - 562.50 = 187.50(risconto attivo di competenza dell'esercizio successivo)\\

Changed lines 92-93 from:

- costo di competenza di un esercizio quando dà all'azienda la propria utilità in quel dato esercizio. Consente cioè di realizzare un ricavo in quel dato esercizio.

- ricavo di competenza quando è riferito ad un disinvestimento realizzato proprio in quel dato esercizio.

to:

- costo di competenza di un esercizio quando dà all'azienda la propria utilità in quel dato esercizio. Consente cioè di realizzare un ricavo in quel dato esercizio.

- ricavo di competenza quando è riferito ad un disinvestimento realizzato proprio in quel dato esercizio.

Changed line 37 from:

C0 = capitale iniziale(sotck)\\

to:

C0 = capitale iniziale(stock)\\

Changed lines 30-31 from:

REDDITO / CAP.PROPRIO = INDICE DI REDDITIVITA'

Costo opportunità(mah chissà cosa avrà voluto dire)

to:

REDDITO / CAP.PROPRIO = INDICE DI REDDITIVITA (ROE)'

Costo opportunità = un fattore produttivo può avere vari impieghi. A seconda dell'impiego avrò un vantaggio, devo quindi calcolare quale impiego mi conviene per quel bene scegliendo ovviamente quello più vantaggioso. Questo indice esprime il rendimento che il capitale di proprietà ha prodotto per effetto della gestione e quindi il potenziale grado di remunerazione del capitale di rischio con il reddito prodotto. Se avrò un ROE basso avrò un basso rischio, avrò cioè remunerato bene il mio capitale, così gli investitori saranno indotti a impiegare i propri capitali nella mia azienda perchè gli conviene. In questo senso costo opportunità.

Changed lines 162-175 from:

to:

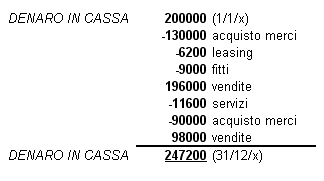

I debiti verso i fornitori si pagano tutti per pronta cassa e i crediti verso i clienti si incassano per pronta cassa.

Tutti i componenti di reddito sono di competenza dell'esercizio.

Changed lines 129-131 from:

REDDITO = RICAVI - COSTI = 46359 UTILE D'ESERCIZIO

SITUAZIONE ECONOMICA A SEZIONI CONTRAPPOSTE

to:

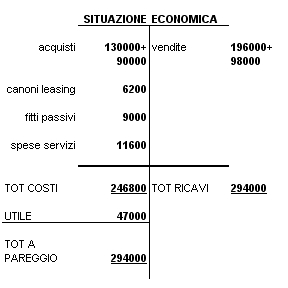

1) REDDITO = RICAVI - COSTI = 46359 UTILE D'ESERCIZIO

2) SITUAZIONE ECONOMICA A SEZIONI CONTRAPPOSTE

Changed line 134 from:

SITUAZIONE ECONOMICA IN FORMA SCALARE:

to:

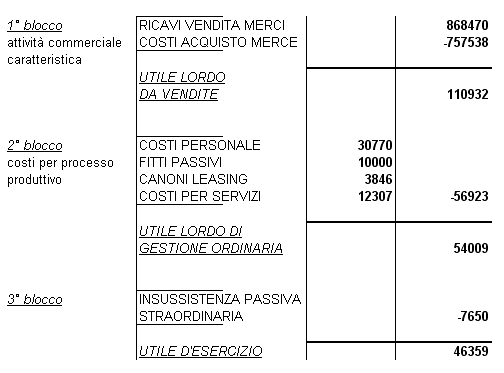

3) SITUAZIONE ECONOMICA IN FORMA SCALARE:

Changed line 137 from:

to:

Changed lines 129-134 from:

REDDITO = RICAVI - COSTI = 46359 UTILE D'ESERCIZIO

to:

REDDITO = RICAVI - COSTI = 46359 UTILE D'ESERCIZIO

SITUAZIONE ECONOMICA A SEZIONI CONTRAPPOSTE

SITUAZIONE ECONOMICA IN FORMA SCALARE:

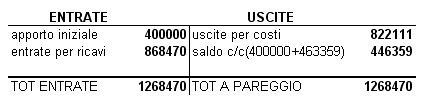

ENTRATE/USCITE

Changed lines 144-151 from:

- acquisto merci

- canoni leasing

- pagamento fitto passivo

- vendita merce

- spese di servizi

- acquisto merce

- vendite ulteriori

Il denaro in cassa viene depositato su un c/c bancario

to:

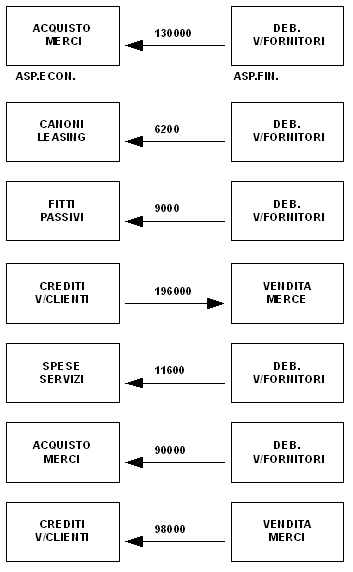

- acquisto merci 130000

- canoni leasing 6200 pagati

- pagamento fitto passivo 9000

- vendita merce 196000

- spese di servizi 11600

- acquisto merce 90000

- vendite ulteriori 98000

Il denaro in cassa viene depositato su un c/c bancario

Changed lines 113-122 from:

- acquisto merci

- costo del personale

- fitti locali , canone locazione attrezzature

- vendita merci

- acquisto merce

- costi servizi(trasporti, luce ...)

- vendita merci

- furto

RICHIESTA:\\

to:

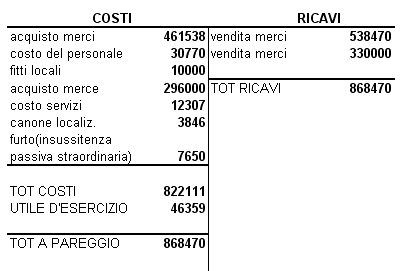

- acquisto merci 461538

- costo del personale 30770

- fitti locali 10000, canone locazione attrezzature 3846

- vendita merci 538470

- acquisto merce 296000

- costi servizi(trasporti, luce ...) 12307

- vendita merci 330000

- furto 7650

RICHIESTA:\\\

Changed lines 126-128 from:

- prospetto entrate ed uscite

SOLUZIONE:\\

to:

- prospetto entrate ed uscite

SOLUZIONE:\\\

Added line 140:

Added lines 143-158:

Operazioni:

- acquisto merci

- canoni leasing

- pagamento fitto passivo

- vendita merce

- spese di servizi

- acquisto merce

- vendite ulteriori

Il denaro in cassa viene depositato su un c/c bancario

RICHIESTA:

- situazione economica e situazione patrimoniale

- reddito d'esercizio e il capitale di funzionamento

SOLUZIONE:

Changed lines 111-136 from:

to:

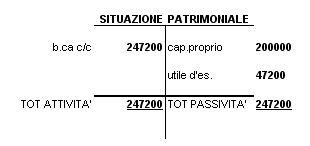

Ditta individuale con apporto 400000.

Durante l'anno si effettuano operazioni di gestione regolate mediante il c/c:

- acquisto merci

- costo del personale

- fitti locali , canone locazione attrezzature

- vendita merci

- acquisto merce

- costi servizi(trasporti, luce ...)

- vendita merci

- furto

RICHIESTA:

- calcolo reddito d'esercizio

- prospetto situazione economica a sezioni contrapposte

- prospetto situazione economica in forma scalare

- prospetto entrate ed uscite

SOLUZIONE:

REDDITO = RICAVI - COSTI = 46359 UTILE D'ESERCIZIO

Changed lines 139-140 from:

to:

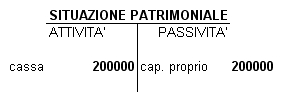

Ditta individuale con la seguente situazione patrimoniale:

Changed lines 91-94 from:

COMPETENZA ECONOMICA:

- costo di competenza di un esercizio quando dà all'azienda la propria utilità in quel dato esercizio. Consente cioè di realizzare un ricavo in quel dato esercizio.

- ricavo di competenza quando è riferito ad un disinvestimento realizzato proprio in quel dato esercizio.

to:

COMPETENZA ECONOMICA:

- costo di competenza di un esercizio quando dà all'azienda la propria utilità in quel dato esercizio. Consente cioè di realizzare un ricavo in quel dato esercizio.

- ricavo di competenza quando è riferito ad un disinvestimento realizzato proprio in quel dato esercizio.

Changed line 64 from:

to:

Changed lines 66-67 from:

- costi per MERCI, MP, SEMILAVORATI

- costi per ACQUISTO DI SERVIZI

to:

- costi per MERCI, MP, SEMILAVORATI

- costi per ACQUISTO DI SERVIZI

Changed line 73 from:

to:

Changed line 77 from:

to:

Changed lines 80-83 from:

- costi STRAORDINARI

- minusvalenze(prodotto venduto al di sotto del costo storico)

- costi TRIBUTARI

to:

- costi STRAORDINARI

- minusvalenze(prodotto venduto al di sotto del costo storico)

- costi TRIBUTARI

Changed lines 85-86 from:

to:

Periodo amministrativo

Ogni esercizio di solita dura un anno, ma non è detto che sia sempre dal 1/1 al 31/12, dipende dall'attività.

RICAVI - COSTI = COMPONENTI ECONOMICI

COMPETENZA ECONOMICA:

- costo di competenza di un esercizio quando dà all'azienda la propria utilità in quel dato esercizio. Consente cioè di realizzare un ricavo in quel dato esercizio.

- ricavo di competenza quando è riferito ad un disinvestimento realizzato proprio in quel dato esercizio.

Changed lines 97-108 from:

to:

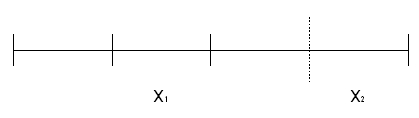

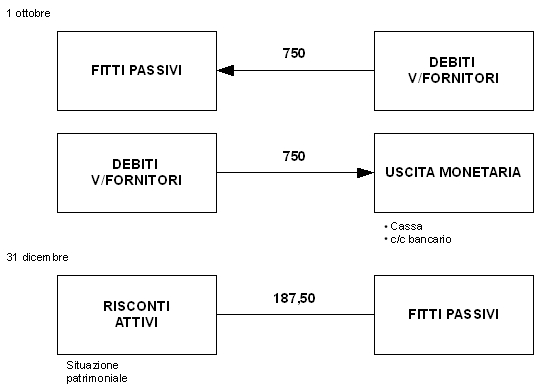

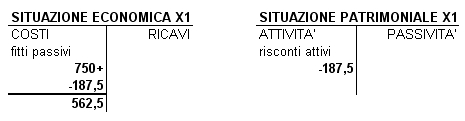

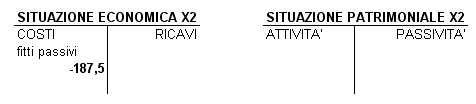

Il giorno 1 ottobre(X1) si paga in via anticipata un fitto passivo per un importo di 750. L'affitto si paga ogni 4 mesi, la rata successiva la si pagherà il 1° di febbraio(X2).

Per calcolare la quota di competenza:

di X1 750 * (3/4) = 562.50

di X2 750 - 562.50 = 187.50

Changed lines 63-64 from:

to:

Sono misurati da variazioni finanziarie e classificati per natura:

- costi PLURIENNALI

- immobilizzazioni (materiali, immateriali)

- costi per MERCI, MP, SEMILAVORATI

- costi per ACQUISTO DI SERVIZI

- telefono

- energia

- combustibili

- commercialista

- trasporto

- costo del PERSONALE

- salari, stipendi

- oneri contributivi(INPS, INAIL)

- accantonamenti a TFR

- costi/oneri FINANZIARI

- interessi passivi a banche

- fornitori

- costi STRAORDINARI

- minusvalenze(prodotto venduto al di sotto del costo storico)

- costi TRIBUTARI

Reddito d'esercizio

Changed lines 54-56 from:

to:

metto in sistema C1 e C2

C2 = C1 * (1+i)

C1 = C0 * (1+i) ⇒ C2 = C0 * (1+i)2

REGIME DI CAPITALIZZAZIONE COMPOSTA: Cn = C0 * (1+i)n

i = tasso di interesse nominale

(i - ε) = tasso di interesse reale, dove ε=inflazione

Added line 64:

Changed lines 38-39 from:

to:

Changed line 45 from:

to:

Changed line 50 from:

C0 = 1/(1+i) * C1 ⇒ VALORE ATTUALE\\

to:

C0 = (1/(1+i)) * C1 ⇒ VALORE ATTUALE\\

Added line 41:

Added line 43:

Changed lines 46-47 from:

to:

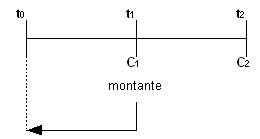

C1 = C0 * (1+i) ⇒ MONTANTE=valore del capitale al termine del periodo, ottenuto aggiungendo al capitale iniziale l'interesse maturato.

C0 = 1/(1+i) * C1 ⇒ VALORE ATTUALE

C2 = C1 + I1-2

I1-2 = C1 * i

C2 = C1 + C1 * i

Changed lines 35-45 from:

to:

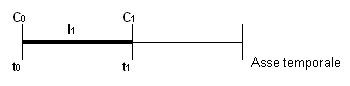

I = interesse(flusso)

i = tasso interesse

C0 = capitale iniziale(sotck)

t = 1 annno

I = C0 * i

C1 = C0 + I

C1 = C0 * i

Added line 24:

Added line 27:

Changed lines 23-24 from:

NOMINALE = si guarda quello che è stampigliato sulla moneta(ex: un euro è un euro e basta)

REALE = quanto varia la quantità di bene che riesco ad acquistare, non solo nel tempo, ma anche nello spazio. (ex: tempo:quanto pago un certo prodotto in tempi diversi a causa della variazione del potere d'acquisto. Spazio:con 1 euro a Milano prendo un caffè, mentre nello stesso giorno a Roma ne prendo due).\\

to:

NOMINALE} = si guarda quello che è stampigliato sulla moneta(ex: un euro è un euro e basta)

{REALE = quanto varia la quantità di bene che riesco ad acquistare, non solo nel tempo, ma anche nello spazio. (ex: tempo:quanto pago un certo prodotto in tempi diversi a causa della variazione del potere d'acquisto. Spazio:con 1 euro a Milano prendo un caffè, mentre nello stesso giorno a Roma ne prendo due).\\

Changed lines 26-27 from:

GLOBALE = è il risultato economico realizzato dall'impresa nel corso della propria vita. Rappresenta la remunerazione del capitale proprio.

to:

GLOBALE = è il risultato economico realizzato dall'impresa nel corso della propria vita. Rappresenta la remunerazione del capitale proprio.

Changed lines 26-27 from:

GLOBALE = è il risultato economico realizzato dall'impresa nel corso della propria vita. Rappresenta la remunerazione del capitale proprio.\\

to:

GLOBALE = è il risultato economico realizzato dall'impresa nel corso della propria vita. Rappresenta la remunerazione del capitale proprio.

Changed lines 29-30 from:

Costo opportunità(mah chissà cosa vuol dire)

to:

Costo opportunità(mah chissà cosa avrà voluto dire)

Changed lines 28-29 from:

to:

Costo opportunità(mah chissà cosa vuol dire)

Changed line 27 from:

REDDITO / CAP.PROPRIO = INDICE DI REDDITIVITA'.\\

to:

REDDITO / CAP.PROPRIO = INDICE DI REDDITIVITA'\\

Changed line 24 from:

REALE = quanto varia la quantità di bene che riesco ad acquistare, non solo nel tempo, ma anche nello spazio. (ex: tempo:quanto pago un certo prodotto in tempi diversi a causa della variazione del potere d'acquisto. Spazio:con 1 euro a Milano prendo un caffè, mentre nello stesso giorno a Roma ne prendo due).\\\

to:

REALE = quanto varia la quantità di bene che riesco ad acquistare, non solo nel tempo, ma anche nello spazio. (ex: tempo:quanto pago un certo prodotto in tempi diversi a causa della variazione del potere d'acquisto. Spazio:con 1 euro a Milano prendo un caffè, mentre nello stesso giorno a Roma ne prendo due).\\

Changed line 27 from:

REDDITO / CAP.PROPRIO = INDICE DI REDDITIVITA'\\

to:

REDDITO / CAP.PROPRIO = INDICE DI REDDITIVITA'.\\

Changed lines 23-25 from:

NOMINALE = si guarda quello che è stampigliato sulla moneta(ex: un euro è un euro e basta)

REALE = quanto varia la quantità di bene che riesco ad acquistare, non solo nel tempo, ma anche nello spazio. (ex: tempo:quanto pago un certo prodotto in tempi diversi a causa della variazione del potere d'acquisto. Spazio:con 1 euro a Milano prendo un caffè, mentre nello stesso giorno a Roma ne prendo due).

⇒ tra i due tipi quindi passa la variazione del potere d'acquisto della moneta.\\

to:

NOMINALE = si guarda quello che è stampigliato sulla moneta(ex: un euro è un euro e basta)

REALE = quanto varia la quantità di bene che riesco ad acquistare, non solo nel tempo, ma anche nello spazio. (ex: tempo:quanto pago un certo prodotto in tempi diversi a causa della variazione del potere d'acquisto. Spazio:con 1 euro a Milano prendo un caffè, mentre nello stesso giorno a Roma ne prendo due).

⇒ tra i due tipi quindi passa la variazione del potere d'acquisto della moneta.\\\

Changed lines 22-23 from:

Differenza tra Reddito Nominale Reale e Globale

to:

Differenza tra Reddito Nominale, Reale e Globale

NOMINALE = si guarda quello che è stampigliato sulla moneta(ex: un euro è un euro e basta)

REALE = quanto varia la quantità di bene che riesco ad acquistare, non solo nel tempo, ma anche nello spazio. (ex: tempo:quanto pago un certo prodotto in tempi diversi a causa della variazione del potere d'acquisto. Spazio:con 1 euro a Milano prendo un caffè, mentre nello stesso giorno a Roma ne prendo due).

⇒ tra i due tipi quindi passa la variazione del potere d'acquisto della moneta.

GLOBALE = è il risultato economico realizzato dall'impresa nel corso della propria vita. Rappresenta la remunerazione del capitale proprio.

REDDITO / CAP.PROPRIO = INDICE DI REDDITIVITA'

Costo opportunità

Changed lines 13-16 from:

to:

Changed lines 24-39 from:

to:

Calcoli di Convenienza

Costi

Esercizio 1

Esercizio 2

Esercizio 3

Changed line 12 from:

to:

Changed lines 20-21 from:

to:

Differenza tra Reddito Nominale Reale e Globale

|

|