Torna alla pagina di Economia ed Organizzazione Aziendale

:: Economia ed Organizzazione Aziendale ::

Lezione 14/04/2008

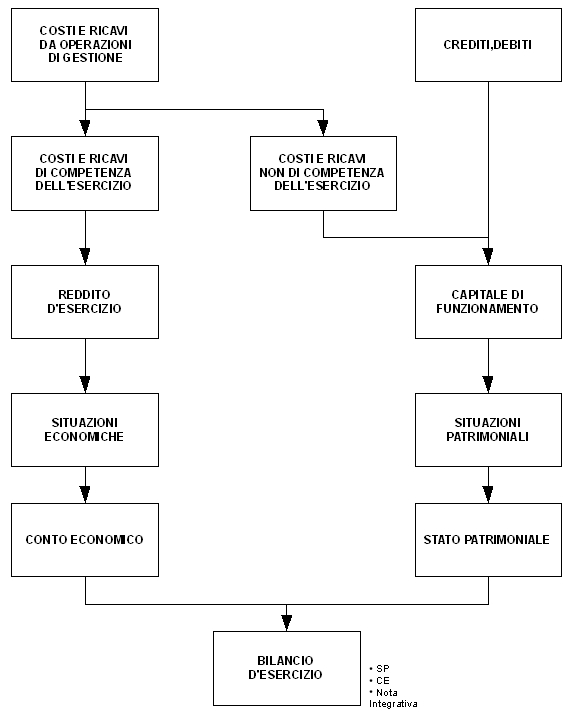

Reddito e K-Funzionamento (capitale di funzionamento) sono strettamente interconnessi.

Il K-Funzionamento in termini qualitativi è formato da:

Deve essere fatto da persone giuridiche, quelle obbligate a farlo sono:

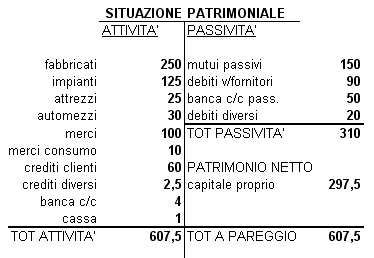

Al 31/12 un'impresa commerciale presenta i seguenti valori patrimoniali:

nota1 : sono investimenti, quindi costi che permangono a servizio dell'impresa per più esercizi

RICHIESTA:

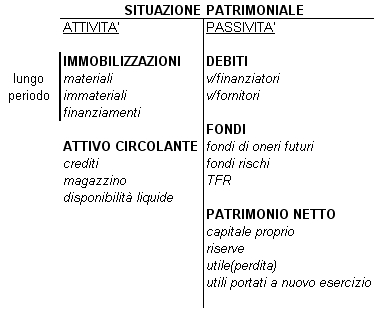

Costruire la situazione patrimoniale(che descrive in un istante il patrimonio)

SOLUZIONE:

1°passo: inserisco i valori nel prospetto

2°passo: calcolo il totale attività

3°passo: calcolo il totale passività

4°passo: per differenza calcolo il patrimonio netto(TOT ATTIVITA' - TOT PASSIVITA')

5°passo: calcolo il totale a pareggio

Il K-funzionamento vale 607.50. E' un valore di STOCK.

I valori possono essere di due tipi:

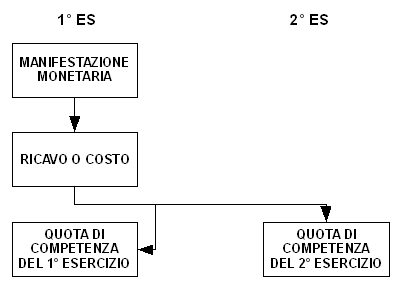

E' la differenza tra ricavi e costi di competenza.

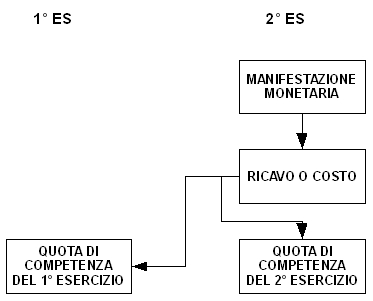

La competenza economica è indipendente dalla manifestazione monetaria.

Ci possono essere due casi:

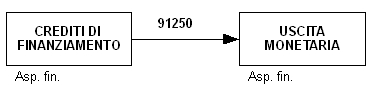

1°CASO: i componenti di reddito hanno manifestazione finanziaria posticipata.

IPOTESI: 2 esercizi consecutivi

2°CASO: i componenti di reddito hanno manifestazione monetaria anticipata.

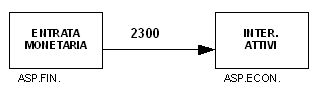

1 marzo 2000 un'impresa concede un prestito per 91250. Maturano gli interessi semestrali posticipati del 5%. Il prestito viene rimborsato il 1 marzo 2001.

OPERAZIONI DI GESTIONE:

maturano gli interessi attivi, tutti di competenza dell'esercizio dell'anno 2000.

maturati interessi in parte di competenza dell'anno 2000.

In data 1/9/2000 riceviamo interessi attivi(I)

I = C * i * t

C = 91250

i = 0,05

t = 184 giorni

I = (91250 * 0,05 * 184) / 365 = 2300

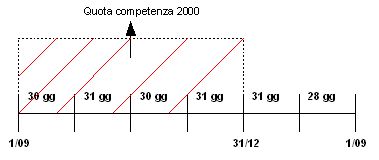

31/12: sono già maturati degli interessi attivi per il periodo 1/9/2000 - 31/12/2000, anche se la manifestazione monetaria avverrà il 1/3/2001

INTERESSI SEMESTRALI

dobbiamo calcolare la QUOTA DI INTERESSI ATTIVI DI COMPETENZA DEL 2000,entro il 31/12

2262,50 : 181 = x : 122

cioè INT.ATTIVI : GIORNI = INT.ATTIVI : GIORNI

quindi x = (2262,50 * 122) / 181 = 1525

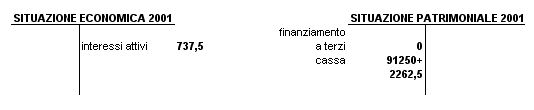

SITUAZIONE CONTABILE ES.2000

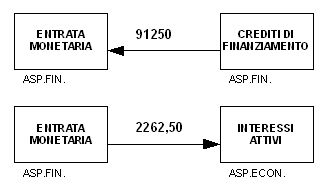

ANNO 2001:

Il 1/3/2001 viene rimborsato il finanziamento e si incassano interessi attivi.

Gli interessi di competenza del 2001 sono pari a:

2262,50 - 1525( QUOTA DI INTERESSI DI COMPETENZA 2000 ) = 737,50

RATEI ATTIVI: variazione numeraria attiva presunta.

ENTRATA MONETARIA: variazione numeraria attiva certa.