|

Wiki

UniCrema

Materie per semestre

Materie per anno

Materie per laurea

Help

|

|

Uni.LezEOA12 History

Hide minor edits - Show changes to markup

Changed line 124 from:

Un'impresa commerciale al 1/1/2000 ha esistenzze iniziali di merci in magazzino per 87500. Nel corso del 2000 acquista merce per 599000 e vende merce per 905000.\\

to:

Un'impresa commerciale al 1/1/2000 ha esistenze iniziali di merci in magazzino per 87500. Nel corso del 2000 acquista merce per 599000 e vende merce per 905000.\\

Changed line 54 from:

x = (6429 * 10) / 12 = 5357,50 quota del costo di competenza 2001\\\

to:

x = (6429 * 10) / 12 = 5357,50 quota del costo di competenza 2001\\\

Added line 132:

Added lines 135-156:

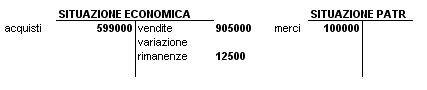

2°Metodo:

seconda modalità di iscrizione delle rimanenze nella situazione economica.

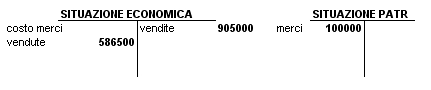

Costo delle merci vendute:

- esistenze iniziali 87500

- + acquisti + 599000

- - rimanenze finali - 100000

TOT = 586500

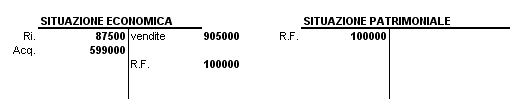

3°Metodo:

Calcolare la differenza tra le rimanenze finali e le esistenze iniziali e nell'inserire nella situazione economica distintamente gli acquisti e le vendite.

se R.F. > R.I. ⇒ la variazione delle rimanenze nella situazione economica si iscrive nei ricavi.

se R.F. < R.I. ⇒ la variazione delle rimanenze si iscrive nei costi.

R.I. = 87500

R.F. = 100000

⇒ variazione delle rimanenze R.F. > R.I. 100000 - 87500 = 12500 nei ricavi

Changed line 132 from:

to:

Changed lines 117-119 from:

ACQUISTI 437500

BENI VENDUTI -350000

Valore a costo delle R.F. = 87500\\\

to:

ACQUISTI 437500 - BENI VENDUTI 350000 = Valore a costo delle R.F. = 87500\\\

Changed lines 16-17 from:

to:

Changed lines 115-116 from:

to:

Valore rimanenze finali:

ACQUISTI 437500 * 80%(quota venduta) = 350000 valore dei beni acquistati e venduti

ACQUISTI 437500

BENI VENDUTI -350000

Valore a costo delle R.F. = 87500

31/12

Esercizio

Un'impresa commerciale al 1/1/2000 ha esistenzze iniziali di merci in magazzino per 87500. Nel corso del 2000 acquista merce per 599000 e vende merce per 905000.

A fine anno le R.F. sono valutate 100000.

RICHIESTA:

presentare le situazioni contabili.

SOLUZIONE:

Ci sono 3 diversi modi per costruire le situazioni contabili.\\

Changed lines 108-115 from:

to:

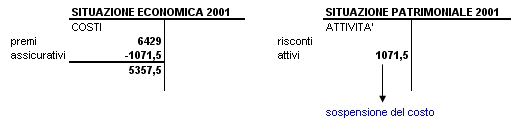

Acquisto 100 tonnellate di merce. Nell'esercizio si vende merce per 80 tonnellate. Le 20 tonnellate non vendute rappresentano un costo NON di competenza dell'es., allora il costo deve essere sospeso (dobbiamo fare in modo che non sia tra i costi) e rappresenta le rimanenze finali.

Per calcolare il reddito d'es., se ci sono merci in rimanenza, devo togliere dai costi il valore delle rimanenze finali e si inseriscono nella sit.patr.(k-funzionamento).

Esempio

Un'impresa nel 1°anno di attività acquista merci per 437500 e vende merci ottenendo un ricavo di 632500, alla fine dell'es. risulta venduto l'80% degli acquisti.

IP: le rimanenze vengono valutate a costo.

Changed lines 61-62 from:

to:

Changed line 83 from:

1 Luglio - 31 Dicembre = 184\\

to:

1 Luglio - 31 Dicembre = 184+\\

Changed lines 85-86 from:

TOTALE GIORNI = 245 giorni

to:

TOTALE GIORNI = 245 giorni

Changed line 88 from:

to:

Changed lines 101-102 from:

- i costi di acquisto merci sono misurati da debiti v/fornitori e pagamenti dei debiti.

- i ricavi che derivano dalla vendita della merce sono misurati da crediti v/clienti e incassi dei crediti.\\

to:

- i COSTI di acquisto merci sono misurati da debiti v/fornitori e pagamenti dei debiti.

- i RICAVI che derivano dalla vendita della merce sono misurati da crediti v/clienti e incassi dei crediti.\\

Changed lines 77-78 from:

to:

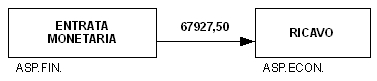

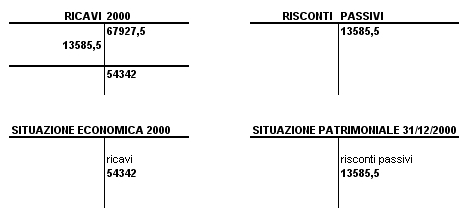

I ricavi di competenza del periodo: 18/6/2000 - 31/12/2000

contiamo i giorni:

Giugno = 12+

1 Luglio - 31 Dicembre = 184

1 Genn - 18 Febbr = 49

TOTALE GIORNI = 245 giorni

allora la quota del ricavo di competenza dell'es. 2000 è:

12 + 184 = 196 giorni

67927,50 : 245 = x : 196

x = (67927,50 * 196) / 245 = 54342 quota ricavi di competenza 2000

la quota NON di competenza la otteniamo per differenza:

ricavo totale = 67927,50

quota competenza 2000 = -54342

quota NON di competenza = 13585,50

Costi e Ricavi relativi alle merci

- i costi di acquisto merci sono misurati da debiti v/fornitori e pagamenti dei debiti.

- i ricavi che derivano dalla vendita della merce sono misurati da crediti v/clienti e incassi dei crediti.

Se le merci acquistate sono interamente vendute nel corso dell'esercizio in esame, i costi e i ricavi sono interamente di competenza dell'esercizio(nella realtà è difficile che accada).

Esempio

Acquisto......

Changed lines 53-54 from:

costo totale : anno del premio = quota di costo di competenza del 2001

to:

costo totale : anno del premio = quota di costo di competenza del 2001\\

Changed lines 58-59 from:

to:

Changed line 64 from:

to:

Changed lines 53-54 from:

costo totale : anno del premio = quota di costo di competenza del 2001

x = (6429 * 10) / 12 = 5357,50 quota del costo di competenza 2001

to:

costo totale : anno del premio = quota di costo di competenza del 2001

x = (6429 * 10) / 12 = 5357,50 quota del costo di competenza 2001

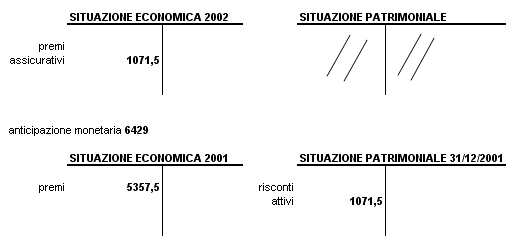

quota NON di competenza: 6429 - 5357,50 = 1071,50

ANNO SUCCESSIVO (2002)

31/12

Changed line 50 from:

⇒ 10 mesi per 2001 e 2 mesi per 2002\\

to:

⇒ 10 mesi per 2001 e 2 mesi per 2002\\\

Changed lines 50-51 from:

⇒ 10 mesi per 2001

2 mesi per 2002\\

to:

⇒ 10 mesi per 2001 e 2 mesi per 2002\\

Changed line 40 from:

In data 1/3/2001 un impresa paga un premio di assicurazione anticipatamente per tutto l'anno di 6429.\\

to:

In data 1/3/2001 un impresa paga un premio di assicurazione anticipatamente per tutto l'anno di 6429.\\\

Changed line 40 from:

In data 1/3/2001 un impresa paga un premio di assicurazione anticipatamente per tutto l'anno di 6426.\\

to:

In data 1/3/2001 un impresa paga un premio di assicurazione anticipatamente per tutto l'anno di 6429.\\

Changed lines 53-55 from:

to:

6429 : 12 = x : 10

costo totale : anno del premio = quota di costo di competenza del 2001

x = (6429 * 10) / 12 = 5357,50 quota del costo di competenza 2001

Changed lines 42-53 from:

to:

1/3/2001

- pagamento del premio.

al 31/12/2001:

- nel calcolare il k-funzionamento si tiene conto della sospensione del costo → risconti attivi

- nel calcolare il reddito si determina la quota di costo di competenza del 2001

⇒ 10 mesi per 2001

2 mesi per 2002

...

Added lines 42-43:

Added line 56:

Changed line 39 from:

to:

Changed line 46 from:

to:

Changed lines 23-52 from:

to:

Operazioni:

- investimento

- disinvestimento

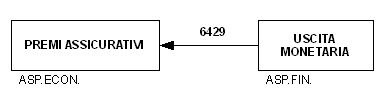

Le operazioni di gestione possono riguardare più esercizi e possono avere manifestazione monetaria anticipata(all'inizio dell'operazione).

La manifestazione monetaria misura i componenti economici(di reddito).

Se la manifestazione monetaria è anticipata il componente economico che la manifestazione monetaria misura entra TUTTO per intero in contabilità.

Poichè la manifestazione monetaria è anticipata e riguarda più esercizi, occorre individuare la quota del costo/ricavo di competenza di ciascuno degli esercizi a cui l'operazione di gestione si riferisce.

Quando si utilizzano queste 4 voci si sospende un costo/ricavo e lo si rimanda(come competenza economica) all'esercizio successivo.

Risconti Attivi

Sono quote di costo non ancora maturati, non di competenza dell'esercizio preso in esame, ma che hanno avuto manifestazione monetaria anticipata.

Esempio:

In data 1/3/2001 un impresa paga un premio di assicurazione anticipatamente per tutto l'anno di 6426.

Risconti Passivi

Sono ricavi con manifestazione numeraria anticipata, e per una quota questi ricavi non sono di competenza dell'esercizio preso in esame.

Esempio:

In data 18/6/2000 un'azienda riceve da un cliente 67927,50 per fare una pubblicità della durata di 8 mesi.

RICHIESTA:

calcolare il ricavo di competenza dell'esercizio 2000.

SOLUZIONE:

18/6/2000\\

Changed lines 12-15 from:

to:

Changed line 22 from:

to:

Operazioni di gestione con manifestazione numeraria anticipata

Changed line 1 from:

(:title Economia ed Organizzazione Aziendale - Lezione 11:)

to:

(:title Economia ed Organizzazione Aziendale - Lezione 12:)

Changed line 7 from:

to:

|

|