|

Wiki

UniCrema

Materie per semestre

Materie per anno

Materie per laurea

Help

|

|

Uni.LezEOA17 History

Hide minor edits - Show changes to markup

Changed line 16 from:

to:

Changed lines 98-100 from:

Ex3

Un'impresa di distribuzione al 31/12 ha in magazzino tre

to:

Changed line 16 from:

to:

Added lines 98-100:

Ex3

Un'impresa di distribuzione al 31/12 ha in magazzino tre

Changed line 94 from:

La media ponderata per movimento'} assegna alle scorte di magazzino un valore superiore a quello ottenuto con la media ponderata {'di periodo nell'esercizio fatto.

to:

La media ponderata per movimento assegna alle scorte di magazzino un valore superiore a quello ottenuto con la media ponderata di periodo nell'esercizio fatto.

Changed lines 79-82 from:

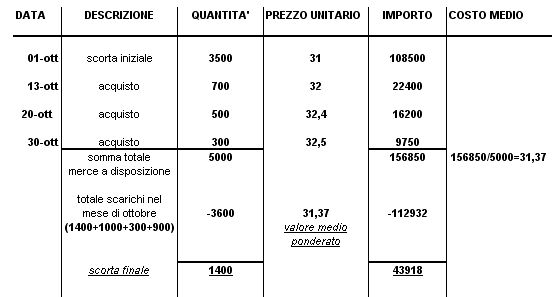

Il costo medio ponderato posso trovarlo anche con le sommatorie: ((3500 * 31) - (1400 * 31)) / (3500-1400) = 31

to:

Il costo medio ponderato posso trovarlo anche con le sommatorie:

((3500 * 31) - (1400 * 31)) / (3500-1400) = 31

Ex2 - Metodo2

Il 2° approccio nel calcolo del costo medio ponderato non segue le movimentazioni una per una, ma prende in considerazione tutto il periodo.

MEDIA DI PERIODO

La media ponderata DI PERIODO si ottiene sommando:

- la scorta iniziale

- tutti gli acquisti del periodo

e togliendo a questo:

- il valore di tutti gli scarti(si ottiene moltiplicando le quantità uscite prelevate dal magazzino, per il valore medio unitario degli acquisti più la scorta iniziale)

La media ponderata per movimento'} assegna alle scorte di magazzino un valore superiore a quello ottenuto con la media ponderata {'di periodo nell'esercizio fatto.

Changed lines 72-79 from:

to:

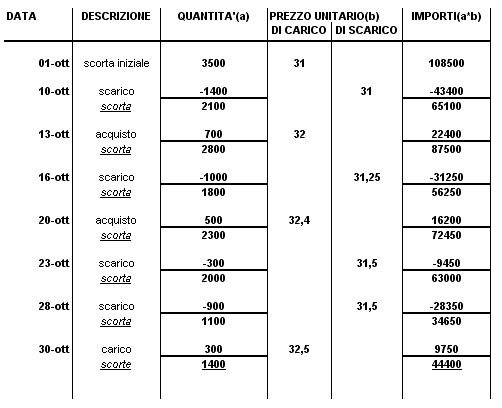

NOTA: VALORE DI SCARICO = valore scorta esistente in magazzino / quantità(n° scorte).

quindi:

- 16/10: valore scarico = 87500 / 2800 = 31.25

- 23/10: valore scarico = 72450 / 2300 = 31.50

- 28/10: valore scarico = 63000 / 2000 = 31.50

La scorta alla fine di Ottobre è 1400 unità per un valore di 44400.

Il costo medio ponderato posso trovarlo anche con le sommatorie: ((3500 * 31) - (1400 * 31)) / (3500-1400) = 31

Changed lines 69-70 from:

Con questo metodo seguo le movimentazioni una per una: MEDIE PER MOVIMENTO\\

to:

Con questo metodo seguo le movimentazioni una per una:

MEDIE PER MOVIMENTO\\

Changed lines 57-67 from:

La ditta Rossi SPA il 1°Ottobre ha in magazzino 3500 unità valorizzate a 31.

- il 10/10 scarico in reparto produttivo 1400 unità

- il 13/10 acquisto 700 unità a costo 32 per unità

- il 16/10 scarico di 1000 unità

- il 20/10 acquisto 500 unità al costo 32,40 per unità

- il 23/10 scarico 300 unità

- il 28/10 scarico 900 unità

- il 30/10 carico di 300 unità. Costo Complessivo: 9750

RICHIESTA: determinare il valore della merce in magazzino con un costo medio ponderato.

SOLUZIONE: Con questo metodo seguo le movimentazioni una per una: MEDIE PER MOVIMENTO\\

to:

La ditta Rossi SPA il 1°Ottobre ha in magazzino 3500 unità valorizzate a 31.

- il 10/10 scarico in reparto produttivo 1400 unità

- il 13/10 acquisto 700 unità a costo 32 per unità

- il 16/10 scarico di 1000 unità

- il 20/10 acquisto 500 unità al costo 32,40 per unità

- il 23/10 scarico 300 unità

- il 28/10 scarico 900 unità

- il 30/10 carico di 300 unità. Costo Complessivo: 9750

RICHIESTA:

determinare il valore della merce in magazzino con un costo medio ponderato.

SOLUZIONE:

Con questo metodo seguo le movimentazioni una per una: MEDIE PER MOVIMENTO\\

Changed lines 59-70 from:

to:

- il 13/10 acquisto 700 unità a costo 32 per unità

- il 16/10 scarico di 1000 unità

- il 20/10 acquisto 500 unità al costo 32,40 per unità

- il 23/10 scarico 300 unità

- il 28/10 scarico 900 unità

- il 30/10 carico di 300 unità. Costo Complessivo: 9750

RICHIESTA: determinare il valore della merce in magazzino con un costo medio ponderato.

SOLUZIONE: Con questo metodo seguo le movimentazioni una per una: MEDIE PER MOVIMENTO

Changed line 51 from:

La Ponderazione si calcola con riferimento a:\\

to:

La PONDERAZIONE si calcola con riferimento a:\\

Changed line 27 from:

Nota1: Prendo 1/4 perché il contratto è stato stipulato il 1/10/X1\\

to:

Nota1: Prendo 1/4 perché il contratto è stato stipulato il 1/10/X1\\

Changed line 27 from:

Nota1: Prendo 1/4 perché il contratto è stato stipulato il 1/10/X1\\

to:

Nota1: Prendo 1/4 perché il contratto è stato stipulato il 1/10/X1\\

Changed lines 26-27 from:

Aliquota: 1/4Nota1 * 20% = 5%(Aliquota riferita ai 3 mesi)

Nota1: Prendo 1/4 perché il contratto è stato stipulato il 1/10/X1\\

to:

Aliquota: 1/4Nota1 * 20% = 5%(Aliquota riferita ai 3 mesi)

Nota1: Prendo 1/4 perché il contratto è stato stipulato il 1/10/X1\\

Changed line 26 from:

Aliquota: 1/4Nota1 * 20% = 5%(Aliquota riferita ai 3 mesi)\\

to:

Aliquota: 1/4Nota1 * 20% = 5%(Aliquota riferita ai 3 mesi)\\

Changed lines 26-27 from:

Aliquota: 1/4 * 20% = 5%(Aliquota riferita ai 3 mesi) Prendo 1/4 perché il contratto è stato stipulato il 1/10/X1\\

to:

Aliquota: 1/4Nota1 * 20% = 5%(Aliquota riferita ai 3 mesi)

Nota1: Prendo 1/4 perché il contratto è stato stipulato il 1/10/X1\\

Changed line 26 from:

Aliquota: 1/4 * 20% = 5%(Aliquota riferita ai 3 mesi) Prendo 1/4 perché il contratto è stato stipulato il 1/10/X1

to:

Aliquota: 1/4 * 20% = 5%(Aliquota riferita ai 3 mesi) Prendo 1/4 perché il contratto è stato stipulato il 1/10/X1\\

Changed lines 25-27 from:

Valore del Bene: 45000

Aliquota: 1/4 * 20% = 5%(Aliquota riferita ai 3 mesi) Prendo 1/4 perché il contratto è stato stipulato il 1/10/X1

Ammortamento: 45000 * 0.05 = 2250\\

to:

Valore del Bene: 45000

Aliquota: 1/4 * 20% = 5%(Aliquota riferita ai 3 mesi) Prendo 1/4 perché il contratto è stato stipulato il 1/10/X1

Ammortamento: 45000 * 0.05 = 2250\\

Changed line 56 from:

La ditta Rossi SPA il 1°Ottobre ha in magazzino 3500 unità valorizzate a 31.\\

to:

La ditta Rossi SPA il 1°Ottobre ha in magazzino 3500 unità valorizzate a 31.

Changed lines 54-58 from:

to:

Ex2 - Metodo1

La ditta Rossi SPA il 1°Ottobre ha in magazzino 3500 unità valorizzate a 31.

* il 10/10 scarico in reparto produttivo 1400 unità

Added lines 35-54:

Art.2426 Cod.Civ. i BENI IN RIMANENZA si possono valutare in base:

- costo d'acquisto

- costo di produzione

- valore di mercato

Secondo i principi contabili(per prudenza) e secondo le norme civilistiche dei due criteri(costo;prezzo di mercato) si deve scegliere IL MINORE. Si fa così perché altrimenti avrei:

- Problemi di ANNACQUAMENTO DI CAPITALE DI FUNZIONAMENTO

- AUMENTO FITTIZIO DELL'UTILE e conseguente rischio di distribuire dividendi non effettivamente realizzati

- AUMENTO DEL REDDITO IMPONIBILE quindi maggiori imposte

Si possono applicare diversi metodi di valutazione delle scorte:

- VALORE EFFETTIVO: comporterebbe la attribuzione a ciascun bene del prezzo pagato o del costo di produzione sostenuto

- COSTO MEDIO PONDERATO: Attach:lezEOA17vs2.jpg Δ

La Ponderazione si calcola con riferimento a:

- i movimenti di merce

- periodo temporale

Changed lines 20-35 from:

to:

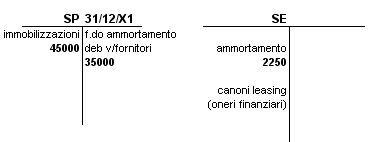

Ex1

Questo esercizio è la continuazione dell'esercizio della lezione scorsa però seguendo i Principi Contabili Internazionali.

Ammortamento: Aliquota Annuale 20% * 3 Mesi di Utilizzo(rispetto all'anno i 3 mesi sono 1/4) = 20% * 1/4

Valore del Bene: 45000

Aliquota: 1/4 * 20% = 5%(Aliquota riferita ai 3 mesi) Prendo 1/4 perché il contratto è stato stipulato il 1/10/X1

Ammortamento: 45000 * 0.05 = 2250

Altro Metodo di risoluzione: (45000 * 20)/100 * (3/12) = (45000 * 20 * 3) / 1200 = 2250

Canoni Leasing

- costo del bene

- spesa per il servizio del credito(oneri finanziari)

Valutazione Scorte di Magazzino

|

|

{kind=link}