|

Wiki

UniCrema

Materie per semestre

Materie per anno

Materie per laurea

Help

|

|

Uni.LezEOANote02 History

Show minor edits - Show changes to markup

Deleted lines 29-32:

Legenda Campi SP

Legenda Campi CE

Added lines 30-33:

Legenda Campi SP

Legenda Campi CE

Changed line 23 from:

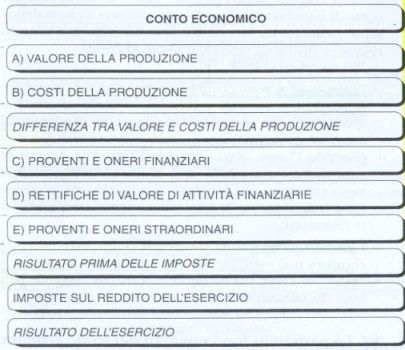

Questa rappresentazione non è propriamente esatta, serve per mostrare in quale parte vanno inseriti i vari campi.

to:

NOTA:Questa rappresentazione non è propriamente esatta, serve per mostrare in quale parte vanno inseriti i vari campi.

Changed line 25 from:

La rappresentazione esatta del Conto Economico deve essere in forma scalare:

to:

La rappresentazione esatta del Conto Economico deve essere in forma scalare:

Changed line 23 from:

to:

Questa rappresentazione non è propriamente esatta, serve per mostrare in quale parte vanno inseriti i vari campi.

Added lines 25-26:

La rappresentazione esatta del Conto Economico deve essere in forma scalare:

\\\

Changed lines 17-18 from:

to:

Changed lines 14-16 from:

- ATTIVO: tutti gli investimenti necessari all'azienda per svolgere al meglio la propria attività

- PASSIVO: mezzi di cui l'azienda si è dotata per finanziare quegli investimenti

to:

- ATTIVO: tutti gli investimenti necessari all'azienda per svolgere al meglio la propria attività

- PASSIVO: mezzi di cui l'azienda si è dotata per finanziare quegli investimenti

Changed lines 12-13 from:

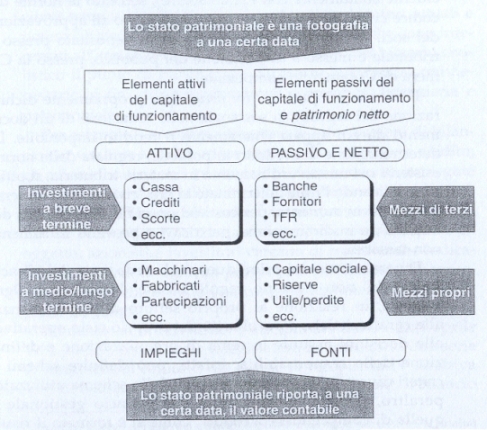

E' una fotografia a una certa data e riporta il valore contabile.

to:

E' una fotografia a una certa data e riporta il valore contabile.

Si compone di due parti contrapposte:

- ATTIVO: tutti gli investimenti necessari all'azienda per svolgere al meglio la propria attività

- PASSIVO: mezzi di cui l'azienda si è dotata per finanziare quegli investimenti

Changed lines 20-21 from:

riassume l'insieme delle operazioni aziendali che hanno contribuito a determinare il risultato economico finale di un determinato esercizio.

to:

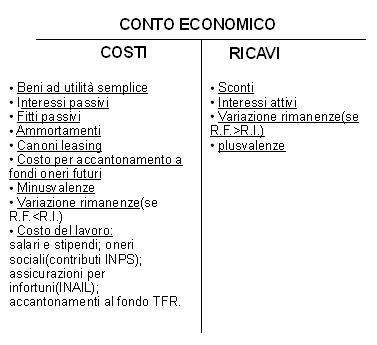

riassume l'insieme delle operazioni aziendali che hanno contribuito a determinare il risultato economico finale di un determinato esercizio.

In esso sono riassunti tutti i componenti positivi(ricavi) e negativi(costi) di reddito relativi ad un determinato periodo di tempo.

Changed line 10 from:

Stato Patrimoniale

to:

Stato Patrimoniale(Aspetto Finanziario)

Changed line 16 from:

Conto Economico

to:

Conto Economico(Aspetto Economico)

Changed lines 11-12 from:

definisce, in un dato momento, il patrimonio aziendale, da un lato, e i diritti dei terzi che gravano sullo stesso, dall'altro.

to:

definisce, in un dato momento, il patrimonio aziendale, da un lato, e i diritti dei terzi che gravano sullo stesso, dall'altro.

E' una fotografia a una certa data e riporta il valore contabile.

Added line 20:

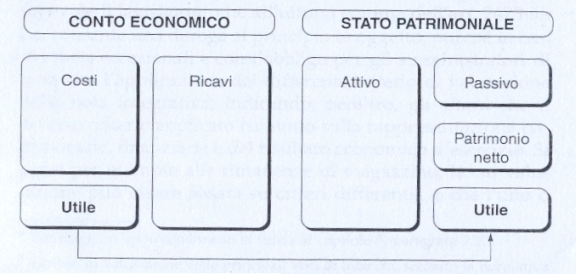

Relazione tra CE e SP

Changed lines 18-19 from:

to:

Changed lines 13-14 from:

to:

Changed lines 18-19 from:

to:

Changed lines 13-14 from:

to:

Changed lines 18-19 from:

to:

Changed line 1 from:

(:title Economia ed Organizzazione Aziendale - Differenza tra Situazione Patrimoniale e Situazione Economica:)

to:

(:title Economia ed Organizzazione Aziendale - Differenza tra Stato Patrimoniale e Conto Economico:)

Changed line 7 from:

Differenza tra la Situazione Patrimoniale(SP) e la Situazione Economica(SE)

to:

Differenza tra la Stato Patrimoniale(SP) e il Conto Economico(CE)

Changed lines 10-19 from:

Situazione Patrimoniale

patrimonio dell'azienda in un dato istante:

- debiti

- beni

- crediti

- denaro contante

Situazione Economica

la nuova ricchezza che si è prodotta in un periodo di tempo

to:

Stato Patrimoniale

definisce, in un dato momento, il patrimonio aziendale, da un lato, e i diritti dei terzi che gravano sullo stesso, dall'altro.

Conto Economico

riassume l'insieme delle operazioni aziendali che hanno contribuito a determinare il risultato economico finale di un determinato esercizio.

Changed lines 8-9 from:

to:

Deleted line 7:

Added line 9:

Changed lines 9-10 from:

to:

Situazione Patrimoniale

patrimonio dell'azienda in un dato istante:

- debiti

- beni

- crediti

- denaro contante

Situazione Economica

la nuova ricchezza che si è prodotta in un periodo di tempo

|

|