Torna alla pagina di Economia ed Organizzazione Aziendale

:: Tema d'Esame - 20/06/2007 ::

Compitino Prima Parte

- Si definisca lazienda. Quindi si risponda alla domanda seguente: quando nellistituto famiglia si soddisfano i principi ragionieristici di economicità? Si indichino in dettaglio le condizioni che soddisfano tale principio.

- La nozione di impresa.

- La nozione di collaboratore esterno dellimprenditore.

- Si proponga lesempio di un rateo attivo. Se ne visualizzi i valori nelle situazioni contabili.

- Si ipotizzi di avere unimpresa. Si sviluppi lesempio di acquisizione di unazienda da parte della vostra. Si analizzi il tema dellavviamento, e se ne presenti il valore in bilancio.

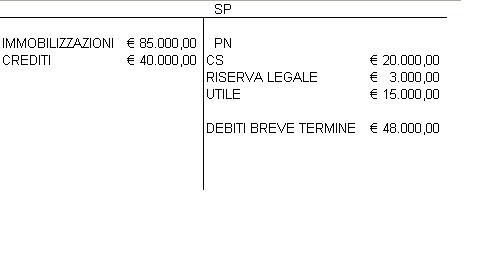

- Unimpresa collettiva presenta, tra gli altri, i seguenti valori contabili: capitale sociale 20.000 euro, immobilizzazioni tecniche 85.000 euro, riserva legale 3.000 euro, utile desercizio 15.000 euro, crediti 40.000, debiti a breve termine (verso fornitori) 48.000 euro. Il totale delle attività ammonta a 452.000 euro, il totale delle passività ammonta a 414.000 euro. A quanto ammonta il patrimonio netto? Quali voci possono comporre le passività?

Risolto lesercizio si commentino i risultati.

SOLUZIONE

1. Secondo il C.C. l'azienda è il complesso di beni organizzati dall'imprenditore per l'esercizio dell'attività di impresa.

Dalla dottrina ragioneristica si definisce azienda quell'organizzazione economica e sociale caratterizzata da stabilità e duratura nel tempo.

Sono considerate attività economiche la produzione, lo scambio, il consumo e il risparmio.

Il principio di economicità indica l'equilibrio economico dell'azienda, cioè svolgere la gestione in modo che il totale dei ricavi conseguiti consenta di remunerare adeguatamente tutti i fattori produttivi di cui l'azienda necessita.

Le principali attività economiche della famiglia sono il consumo e il risparmio.

Essere in una situazione di equilibrio significa che a parità di risparmio ho una parità di consumo.

Se avessi consumo>risparmio, la famiglia non potrebbe avere tutto quello di cui ha bisogno per sopravvivere e dovrebbe chiedere prestiti aumentando il consumo.

Se avessi risparmio>consumo, la famiglia avrebbe tutto quello di cui necessita e potrebbe anche avere qualcosa in più.

Rapportato alla macroeconomia: quando le famiglie consumano di più del risparmio che hanno ho un drastico calo dei finanziamenti alle imprese.

Infatti famiglie ->danno risparmi->banche->concedono prestiti (coi risparmi)->imprese.

Se diminuiscono i risparmi diminuiscono i prestiti e ciò rallenta l'espansione dell'attività produttiva, diminuiscono i salari, diminuisce il consumo e via dicendo.

Se aumentano i risparmi ci saranno più prestiti ciò in un primo momento sarà un beneficio, poi però aumenterà l'inflazione che farà diminuire il risparimio che ridurrà il consumo e così via.

E ora non ricordo più la domanda iniziale. Spero di aver risposto lo stesso!

'''Si ha economicità quando l'istituto è in grado di attrarre risorse sufficienti a remunerare tutte le condizioni di produzione e di consumo utilizzate per svolgere le proprie combinazioni economiche.

Per le famiglie è l'appagamento dei bisogni - dalle slide di Dallara (quelle che ci ha detto di non studiare)'''

2. L'impresa è il complesso di beni organizzati dall'imprenditore per l'esercizio dell'attività d'impresa C.C. art. 2555. Concide anche con la nozione di azienda.

- imprenditore = colui che svolge professionalmente, cioè improntata a criteri di economicità, l'esercizio d'impresa

- complesso di beni organizzati = tutti gli stumenti (capitale [proprio e altrui comprendente anche beni come capannoni e automezzi], lavoro [proprio e altrui])che l'imprenditore mette a disposizione dell'azienda sono organizzati al fine di produzione o scambio di beni o servizi

- attività d'impresa = è considerata attività d'impresa la produzione e lo scambio di beni o servizi al fine di remunerare i beni impiegati nell'esercizio dell'attività

3. Il collaboratore esterno di un imprenditore è una figura professionale che affianca il lavoro dell'imprenditore e lo aiuta a gestire il lato fiscale, tributario etc della sua impresa. Mette quindi a disposizione dell'imprenditore il suo lavoro perciò emette fattura. Colui che la riceve metterà l'imposto nella SE in dare sotto la vose costi per servizi

Un esempio di collaboratore può essere il commercialista.

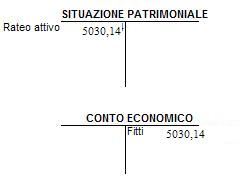

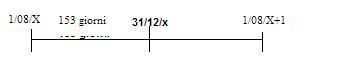

4. Rateo attivo --> sono variazioni numerarie presunte che misurano ricavi di competenza dell'esercizio considerato la cui manifestazione monetaria è posticipata. Ad esempio possiamo affittare un capannone in nostro possesso in data 1/8/x e riscuotere il canone di 12000 in data 1/8/x+1.

I mesi di competenza vanno da agosto a dicembre perciò i giorni totali sono 183. Applicando la formula ho:

12000:365=x:153

quindi la quota di competenza di quest'anno è x=6016,64(calcoli a parte)

Perciò le scritture sono:

5030,14

fitti attivi <----------------------------------------- rateo attivo

aspetto economico aspetto finanziario

5. Ho un'impresa e decido di acquistarne una. Questa impresa lavora, produce reddito ed è situata in una bella posizione. Faccio valutare l'insieme dei beni che compongono l'azienda e, ad esempio, il perito dice che vale 100.

Io l'azienda però la pago 120.Perchè?

100 è il valore dell'azienda, 20 è l'avviamento, ossia la capacità dell'azienda che viene acquistata di produrre reddito, di avere già il suo giro di clientela, di guadagrare.

L'ammortamento viene inserito nella SP in dare come immobilizzazione in quanto rappresenta un costo pluriennale e va quindi ammortizzato.

6. Il patrimoio netto di u'azienda è costituito dal CS, dalle riserve e dall'utile/perdita d'esercizio. Nel nostro caso il PN ammonta a 20.000+3.000+15.000=38.000 euro.

Le passività di un'azienda sono costituite dal PN, dai debiti a medio-lungo termine ( Debiti per TFR, mutui passivi etc) e, dai debiti a breve termine (debiti v/fornitori e debiti tributari) e dai ratei e risconti passivi.

Compitino Seconda Parte

- Si descrivano le principali scritture di assestamento.

- Si prenda in considerazione il contratto di leasing. Si focalizzi lattenzione sulla società che concede in leasing un bene strumentale. Si presenti la situazione patrimoniale e la situazione economica al termine dellesercizio in cui si stipula il contratto. Si presentino le medesime due situazioni contabili quando verrà esercitato il riscatto del bene da parte della società utilizzatrice.

- La nozione di ammortamento. Descrivere le procedure, le giustificazioni economiche, linserimento del valore nelle situazioni contabili e nel bilancio desercizio.

- Il metodo FIFO.

- Le immobilizzazioni finanziarie.

- Si sviluppi un esempio di ricerca del break-even point.

SOLUZIONE

1. Le scritture di assestamento trasformano i valori contabili in valori idonei alladeterminazione del reddito d'esercizio e del patrimonio di funzionamento. Si suddividono in:

- Scritture di completamento: integrano la contabilità esistente con l'inserimento di vallori che pur essendo di competenza per ragioni di differente natura non erano stati contabilizzati. Esistono infatti:

- Operazioni che scadono a fine periodo non quantificabili in precendenza -> TFR

- Operazioni il cui importo non è ancora noto e documentato a fine esercizio -> fatture da riceve e emettere

- Operazioni maturate ma non ancora scadute alla data di chiusura perchè maturano in funzione al tempo -> ratei

- Scritture di rettifica: rettificano valori già contabilizzati in quanto non completamente di competenza dell'esercizio. Attraverso esse:

- Si rinviano al futuro costi e ricavi già contabilizzati ma di competenza futura -> rimanenze, risconti

- Si immettono quote di costi pluriennali di competenza -> ammortamento

- Si immettono costi presunti relativi a rischi e oneri già esistenti e perdite presunte riguardanti elementi patrimoniali -> fondi per rischi svalutazione crediti

Oppure ho appena trovato sul riassunto una domanda di questo tipo, riporto la risposta:

Le scritture di completamento sono scomponibili in cinque categorie:

1. quella degli INTERESSI. Se sono passivi, vanno nelle fonti della

situazione patrimoniale e nei costi del conto economico, viceversa,

se sono interessi attivi

vanno inseriti negli impieghi della situazione patrimoniale e nei ricavi

del conto economico.

La mora è una sorta di interesse passivo,

va inserita nella situazione patrimoniale sommata al debito di cui fa

parte e nel conto economico da sola.

La stessa cosa vale per i tassi.

2. quella delle PERDITE SU CLIENTI.

Essa, nella situazione patrimoniale è rilevabile solo attraverso una

riduzione dei crediti verso clienti,

mentre l'entità vera e propria della perdita viene espressa dai costi

del conto economico.

3. QUOTA DI ACCANTONAMENTO DEL TFR di competenza dell'esercizio.

4. FATTURE DA RICEVERE. Si misurano con l'aumento dei debiti.

5. FATTURE DA EMETTERE. Si misurano con l'aumento dei crediti.

2. Il leasing è una forma di contratto che permette di utilizzare un bene senza acquistarlo pagando un canone periodico con la possibilità di divenirne proprietari alla scadenza pagando un prezzo di riscatto. Il contratto può essere stipulato tra due o tre soggetti:

- quando è a due si parla di leasing operativo in cui i soggetti sono: l'azienda produttrice del bene (locatore) e l'azienda utilizzatrice (locataria)

solitamente questo contratto:

- ha breve durata (non superiore all'anno)

- riguarda beni con caratteristiche standard (cioè prodotti in serie)

- i servizi di manutenzione e assistenza sono eseguiti dall'azienda produttrice

Vantaggi:

- l'azienda avrà a disposizione beni tecnologicamente avanzati senza immobilizzare grosse quantità di denaro

Svantaggi:

- l'azienda non potrà riscattare il bene alla scadenza

- quando il contratto si stipula tra tre soggetti ho il locatore e l'azienda di produzione diventano due soggetti diversi, mi trovo perciò:

- azienda produttrice: che vende il bene alla società di leasing

- azienda locatrice: la società di leasing

- azienda locataria o utilizzatrice: che utilizza il bene in leasing

solitamente questa tipologia di leasing:

- ha durata medio-lunga (può essere paragonato a un finanziamento a medio-lungo termine)

- il totale dei canoni è superiore al costo del bene locato perchè nell'ammontare dei canoni sono comprensivi di interessi da corrispondere alla società

- la responsabilità di tutti i problemi tecnici ricade sull'azienda utilizzatrice

- possibilità di riscatto del bene al termine del contratto

Dal punto di vista contabile, nella situazione patrimoniale si tiene nelle immobilizzazioni

una sorta di fondo di ammortamento del leasing a cui si toglie

al valore di contratto la quota pagata nell'esercizio di competenza.

Nel conto economico, tra i costi, vanno invece segnalati

i canoni di competenza economica che corrispondono

al canone mensile di competenza moltiplicato per il numero

di mesi da cui vige il leasing in quell'esercizio. Infine,

si inseriscono i risconti attivi nello stato patrimoniale,

che corrispondono alla somma dei canoni pagati

nell'esercizio meno i canoni di competenza economica.

Esempio:da fare

3. L'ammortamento esprime la partecipazione del costo delle immobilizzazioni alla formazione del reddito di ciascun esercizio in cui sono utilizzate per l'attività produttiva.

La quota di ammortamento è la quota parte del costo di una immobilizzazione e risulta dalla ripartizione del costo stesso tra gli esercizi della stimata vita utile del bene.

Il procedimento di ammortamento riguarda le immobilizzazioni materiali e immateriali soggette a fenomeni che ne riducono la residua possibilità di utilizzazione; questi fattori possono essere:

- il grado di utilizzo e le politiche di manutenzione e riparazione

- il logorio fisico (senescenza) costituito dal deperimento e dal consumo derivanti dall'utilizzo del bene

- il logorio economico (obsolescenza) dovuto al superamento tecnologico

- la rispondenza del bene (adeguatezza) alle dimensioni e alle funzioni produttive che l'azienda contadi sviluppare in futuro

- i fattori ambientali, economici o legali che impongono limiti all'uso del bene (per esempio: legalmente i costi di pubblicità devono essere ammortizzati entro 5 anni)

Il procedimento non si applica a beni la cui utilizzazione è perpetua, senza limitazioni di tempo come terreni o fabbricati.

L'impresa per procedere correttamente alla determinazione delle quote di ammortamento deve predisporre un piano di ammortamento considerando:

- il valore da ammortizzare dato dal costo di acquisizione comprensivo di eventuali oneri accessori di diretta imputazione (spese trasporto, installazione, manutenzione ecc)

- la durata dell'ammortamento che dipende dalla residua possibilità di utilizzazione del bene che non è legato alla sua durata fisica ma a quella economica

- i criteri di ripartizione del valore da ammortizzare, solitamente ripartito a quote costanti

La formula da usare è: valore da ammortizzare/n° anni vita utile del bene = quota di ammortamento

Questa quota può essere portata in diminuzione del valore del bene (ammortamento diretto) oppure la quota di ammortamento può affluire nel Fondo di ammortamento della SE (amm.to indiretto)

4. Il metodo FIFO è un metodo per il calcolo delle rimanenze. E' l'acronimo di First In First Out, cioè i il primo ad entrare è anche il primo ad uscire. In questo modo gli scarichi si valorizzano ai prezzi delle prime merci entrate e le scorte si valorizzano ai prezzi più recenti. In periodi di prezzi crescenti la valutazione delle rimanenze con questo metodo tende a essere più alta perchè effettuata ai prezzi delle partite acquistate più di recente e quindi con prezzi più elevati.

5. Le immobilizzazioni finanziarie scaturiscono da impieghi di mezzi finanziari effettuati ad di fuori dell'attività tipica aziendale e destinati a tornare liquidi in tempi medio-lunghi. Sono costituite da azioni o quote di capitale di altre società acquisite al fine di partecipare attivamente allo svolgimento dell'attività di queste ultime (partecipazioni) o da crediti di finanziamento concessi ad altre imprese (finanziamenti a medio-lungo termine ->mutui attivi). Queste immobilizzazioni implicano una riserva di pari importo (buy back) (???) -> Il buy-back (o riacquisto di azioni proprie) è l'operazione di acquisto di azioni proprie da parte di una società per azioni. Spesso operazioni di buyback vengono fatte in seguito all'aquisizione tramite indebitamento personale (leveraged buyout): questo è un modo per far uscire liquidità dall'azienda e per consentire ai nuovi proprietari di ripagare parte del debito. Quando ho eccesso di liquidità l'azienda ritiene che la sua liquidità in eccesso possa essere più redditizia se investita nelle sue stesse azioni, piuttosto che adoperata in impieghi bancari (a causa, magari, dei bassi tassi di interesse o reinvestita nel suo business caratteristico.

6. Analisi del Break Even Point determina a quale grado di sfruttamento della capacità produttiva o in corrispondenza a quale volume di vendite o a quale ammontare di fatturato dell'impresa si realizza l'equilibrio economico. Corrisponde al punto di incontro della retta che rappresenta i costi totali (costi fissi + costi variabili) con la retta che rappresenta i ricavi.

- a sinistra del punto d'equilibrio trovo R<C, l'impresa sarebbe perciò in perdita

- a destra del punto d'equilibrio trovo R>C, l'impresa realizzerebbe utili

- sopra al punto d'equilibrio il risultato economico è pari a zero

L'equazione da usare per trovarlo è RT = CT dove:

- RT = ricavi totali -> a sua volta dati da:

- p = prezzo unitario di vendita

- q = quantità prodotta

- CT = costi totali -> a sua volta dati da:

- CF = costi fissi

- CV = costi variabili (cv *q = costo variabile unitario * quantità prodotta)

L'equazione nuova ora diventa:

p * q = CF + cv * q

Torna alla pagina di Economia ed Organizzazione Aziendale